Spis treści

Co to są transakcje DCC w mBank?

Transakcje DCC (Dynamic Currency Conversion) oferowane przez mBank to świetne rozwiązanie, które umożliwia dynamiczną konwersję walut podczas płatności kartą oraz wypłat z bankomatów za granicą. Klienci mają możliwość przeliczenia transakcji na tę walutę, która obowiązuje w kraju, gdzie ich karta została wydana. Taka opcja jest niezwykle użyteczna, zwłaszcza w czasie podróży.

Co wyróżnia mBank na tle konkurencji? Przede wszystkim:

- brak prowizji,

- brak specjalnych kursów wymiany.

To duży atut, ale warto być świadomym, że korzystanie z DCC może prowadzić do sytuacji podwójnego przewalutowania, co oznacza potencjalne dodatkowe koszty. Dodatkowo, niektórzy właściciele terminali płatniczych oraz bankomatów mogą wprowadzać własne opłaty za te usługi. Jednakże w mBanku, korzystanie z DCC jest wolne od prowizji i ukrytych kosztów. Z tego powodu, przed zatwierdzeniem transakcji, zalecamy dokładnie sprawdzenie oferowanej konwersji walutowej. Taka ostrożność pozwoli uniknąć nieprzyjemnych niespodzianek finansowych oraz umożliwi podjęcie najlepszego wyboru.

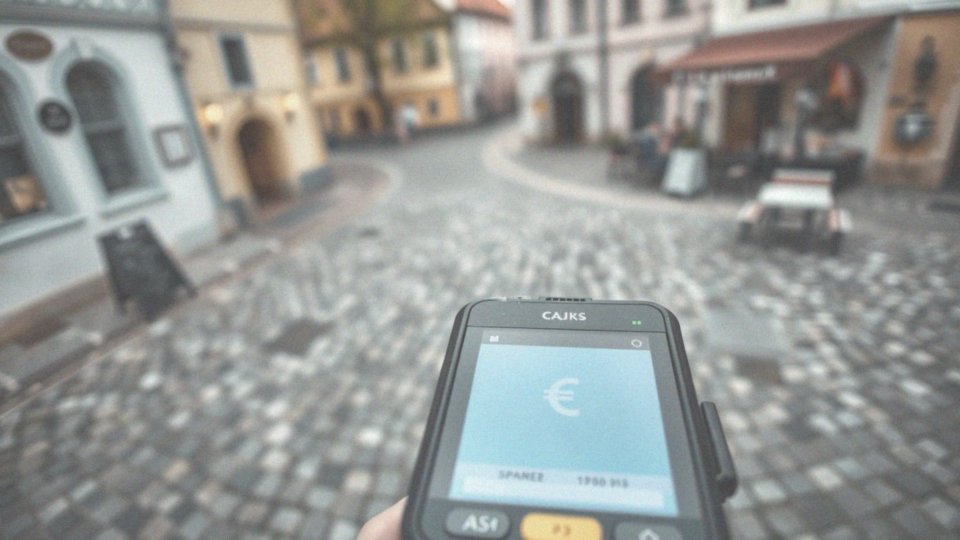

Co to jest dynamiczna konwersja walut?

Dynamiczna konwersja walut (DCC) to innowacyjna usługa, która umożliwia przeliczenie wartości transakcji na lokalną walutę klienta w momencie płatności kartą. Dzięki DCC, podróżujący mają łatwiejszy dostęp do informacji o swoich wydatkach, ponieważ sumy widoczne są w znanych im pieniądzach. Ta funkcja jest obecnie powszechnie dostępna w punktach płatniczych i bankomatach poza granicami kraju.

Warto jednak być świadomym pewnych pułapek, które mogą się z tym wiązać:

- czasami DCC obejmuje wyższe opłaty za przewalutowanie, co podnosi łączny koszt transakcji,

- kursy wymiany mogą być mniej korzystne niż te, które proponują banki,

- niektórzy dostawcy DCC mogą narzucać znaczne marże na kurs wymiany, co prowadzi do dodatkowych wydatków.

Warto zatem, przed skorzystaniem z tej opcji, dokładnie przestudiować jej warunki, aby uniknąć ewentualnych rozczarowań. Rozważne podejście do DCC oraz skrupulatne porównanie kosztów z tradycyjnym przewalutowaniem może przynieść zauważalne oszczędności. Świadomość tych kwestii jest niezwykle istotna dla efektywnego zarządzania finansami podczas wakacji oraz wyjazdów służbowych.

Jak działa usługa DCC?

Usługa DCC, czyli Dynamiczna Konwersja Walut, pozwala klientom na dokonywanie płatności w walucie, w której wydano kartę, podczas różnych transakcji. Kiedy korzystasz z karty w punkcie sprzedaży lub przy bankomacie, możesz natrafić na możliwość przeliczenia kwoty na walutę twojej karty. Dzięki temu masz szansę na zapłatę w lokalnej walucie i od razu zobaczenie kwoty według znanego ci kursu.

Jednak wybór tej opcji wiąże się z koniecznością zwrócenia uwagi na obowiązujące kursy wymiany i ewentualne dodatkowe opłaty. Koszty DCC mogą okazać się wyższe od tych, które oferują banki. Z tego powodu warto dokładnie zapoznać się z warunkami, zanim zdecydujesz się na akceptację transakcji.

Dynamiczna Konwersja Walut pozwala także uniknąć nieprzyjemnych niespodzianek związanych z przyszłym przewalutowaniem. Należy jednak pamiętać, że nie wszystkie terminale i bankomaty oferują konkurencyjne kursy wymiany. Dlatego kluczowe jest, aby porównać dostępne opcje, co pomoże zminimalizować koszty. Analiza oferty DCC jest istotna, by uniknąć nieprzyjemnych konsekwencji finansowych. Zrozumienie działania tej usługi może być niezwykle pomocne w efektywnym zarządzaniu wydatkami podczas zagranicznych podróży.

Jakie są korzyści z używania usługi wielowalutowej?

Wielowalutowa usługa to innowacyjne rozwiązanie, które oferuje liczne korzyści osobom dokonującym transakcji na międzynarodową skalę. Dzięki temu systemowi można dokonywać płatności w wielu różnych walutach, co znacząco redukuje koszty związane z przewalutowaniem. Klienci mBanku mają możliwość korzystania z rachunków walutowych w aż 10 rozmaitych walutach, co nie tylko zwiększa elastyczność, ale także sprzyja oszczędnościom. Ta usługa pozwala uniknąć dodatkowych opłat, co ma szczególne znaczenie przy zakupach zagranicznych.

Wiele kart wydawanych przez bank oferuje wygodne możliwości płatności w lokalnych walutach, eliminując konieczność zakupu nowych kont walutowych. To z kolei przyspiesza proces zakupów i ułatwia zarządzanie wydatkami. Ponadto, dzięki aplikacji mobilnej mBanku, klienci mogą na bieżąco obserwować kursy walutowe, co ułatwia mądre podejmowanie decyzji o płatnościach. Śledzenie aktualnych kursów stwarza również okazje do bardziej korzystnych transakcji.

Usługa wielowalutowa dodatkowo wpływa na zwiększenie bezpieczeństwa finansowego, pomagając obyć się bez problemów związanych z wysokimi prowizjami bankowymi oraz niekorzystnymi kursami, zwłaszcza podczas zagranicznych podróży. Inwestowanie w ten rodzaj płatności to znaczący krok w kierunku większego komfortu i oszczędności w międzynarodowych transakcjach.

Jak unikać prowizji za przewalutowanie?

Aby uniknąć kosztów związanych z przewalutowaniem, warto rozważyć skorzystanie z usługi wielowalutowej. Taka opcja pozwala dokonywać płatności w lokalnej walucie, co ogranicza ryzyko niekorzystnych kursów oraz dodatkowych opłat. Konto walutowe w mBanku oferuje dostęp do różnych walut, co znacząco ułatwia zarządzanie transakcjami międzynarodowymi i eliminuje potrzebę przewalutowania.

- używając lokalnej waluty podczas zakupów za granicą, można skutecznie zredukować ryzyko ponoszenia dodatkowych kosztów,

- warto regularnie monitorować aktualne kursy walut za pomocą aplikacji mobilnej, co sprzyja podejmowaniu lepszych decyzji dotyczących wydatków,

- należy pamiętać o dynamice konwersji walut (DCC) przy wypłatach i zakupach za granicą, ponieważ mogą się z tym wiązać dodatkowe opłaty.

Przestrzegając tych wskazówek, można zwiększyć swoje finansowe bezpieczeństwo w trakcie podróży i transakcji zagranicznych.

Jak przeprowadzać transakcje w walucie lokalnej?

Aby zrealizować płatność w lokalnej walucie podczas korzystania z karty lub bankomatu za granicą, należy wybrać walutę kraju, w którym się znajdujemy. Dzięki temu możemy uniknąć dodatkowych opłat związanych z przewalutowaniem, które czasami nakładają operatorzy terminali oraz bankomatów. Decydując się na walutę konkretnego kraju, mamy szansę na lepsze kursy wymiany, co zapobiega niekorzystnym warunkom przewalutowania. Na przykład, we Francji płacenie w euro zazwyczaj będzie bardziej opłacalne niż w złotych.

Przed przystąpieniem do transakcji warto dokładnie przyjrzeć się wyświetlanym kwotom, ponieważ operatorzy DCC mogą stosować wyższe marże na kursy wymiany, co może generować dodatkowe koszty. Porównując dostępne możliwości i podejmując przemyślane decyzje odnośnie wyboru waluty, możemy zaoszczędzić znaczną kwotę i lepiej zarządzać swoimi finansami. Dlatego istotne jest, aby zrozumieć zasady działania DCC i zawsze rozważać opcję lokalnej waluty podczas zagranicznych transakcji. Takie podejście przynosi korzyści finansowe oraz pozwala na większą kontrolę nad wydatkami.

Czy DCC jest korzystniejsze niż standardowe przewalutowanie?

Dynamiczna konwersja walut, znana jako DCC, często wiąże się z wyższymi opłatami niż tradycyjne metody przewalutowania. Z tego względu warto rozważyć użycie lokalnej waluty podczas zakupów za granicą. Koszty DCC mogą być znaczące, a kursy wymiany bywają zdecydowanie mniej korzystne, co prowadzi do strat wynoszących od 2,6% do 12% przy wypłatach z bankomatów. Taki wzrost kosztów ma bezpośredni wpływ na wysokość całkowitych wydatków.

Gdy decydujesz się na DCC, przewalutowanie odbywa się w walucie, którą masz na karcie. Choć może się to wydawać wygodne, istnieje ryzyko podwójnego przewalutowania, co może generować dodatkowe koszty. Warto być świadomym, że wydatki związane z DCC mogą przekraczać te proponowane przez lokalne banki.

Obierając strategię płatności w lokalnej walucie, możesz uniknąć wielu niepotrzebnych kosztów oraz zyskać access do lepszych kursów wymiany. Jest to niezwykle istotne, szczególnie w momencie dokonywania transakcji zagranicznych. Zanim podejmiesz decyzję o przewalutowaniu, zawsze porównaj koszty DCC z normalnymi stawkami. Taki krok pozwoli Ci nie tylko zaoszczędzić, ale również zapewni większy komfort podczas płatności. Znajomość wydatków związanych z DCC jest kluczowa dla skutecznego zarządzania finansami w trakcie zagranicznej podróży.

Jakie są opłaty związane z transakcjami DCC?

Warto mieć na uwadze, że opłaty związane z transakcjami DCC mogą być dość wysokie, dlatego znajomość tego tematu jest niezwykle istotna dla efektywnego zarządzania wydatkami. Osoby korzystające z DCC powinny być świadome, że mogą natrafić na dodatkowe koszty, które oscylują między 2% a 7% wartości transakcji.

Kursy wymiany, które oferują operatorzy terminali płatniczych, często nie są tak korzystne jak te dostępne w bankach. W pewnych sytuacjach różnice mogą wynosić od 2,6% do 12% w porównaniu do tradycyjnego przewalutowania. Co więcej, operatorzy DCC mogą nakładać swoje własne marże na kursy wymiany, co dodatkowo generuje ukryte wydatki.

Z tego powodu niezwykle ważne jest, by przed zaakceptowaniem oferty DCC dokładnie przeanalizować jej warunki. Warto również zwrócić uwagę na ryzyko podwójnego przewalutowania, które może prowadzić do nieplanowanych kosztów. Decydując się na DCC, dobrze jest wziąć pod uwagę wartość transakcji w lokalnej walucie oraz dokładnie rozważyć wszystkie powiązane wydatki. Świadomość opłat związanych z DCC ma kluczowe znaczenie dla maksymalizacji oszczędności podczas podróży czy zakupów zagranicznych.

Jakie są ograniczenia związane z korzystaniem z DCC?

Korzystanie z DCC (Dynamic Currency Conversion) wiąże się z pewnymi ograniczeniami, które mogą generować dodatkowe koszty podczas transakcji zagranicznych. Po pierwsze, klienci mogą natrafić na niekorzystne kursy walutowe, co z kolei prowadzi do wyższych wydatków. Różnice te mogą sięgać od 2,6% do nawet 12% wartości transakcji.

Po drugie, prowizje za przewalutowanie, które pobierają operatorzy terminali płatniczych, potrafią znacznie podnieść całkowity koszt zakupów za granicą. Warto mieć na uwadze, że sprzedawcy mogą stosować dodatkowe marże na kursy wymiany, co znacznie ogranicza szanse na skorzystanie z korzystniejszych warunków.

Dodatkowo, brak klarowności w naliczaniu opłat to kolejny istotny problem. Klienci mogą być zdezorientowani dotycząco ewentualnych dodatkowych kosztów związanych z DCC, co może prowadzić do nieprzewidzianych wydatków. Dlatego przed podjęciem decyzji o korzystaniu z tej opcji, warto starannie przeanalizować dostępne możliwości. Takie rozważne podejście pomoże uniknąć nieprzyjemnych niespodzianek i zminimalizować koszty transakcji zagranicznych, co z pewnością przyczyni się do lepszego zarządzania finansami podczas podróży.

Jak aktywować usługę wielowalutową w mBank?

Aby uruchomić usługę wielowalutową w mBanku, klienci muszą zalogować się na swoje konto za pomocą bankowości internetowej lub aplikacji mobilnej. W sekcji ustawień karty należy wybrać opcję aktywacji usługi. Przed podjęciem decyzji, dobrze jest zapoznać się z warunkami oraz cennikiem opłat, gdyż mogą one ulegać zmianom.

Aktywacja tej funkcji umożliwia korzystanie z konta walutowego, co daje możliwość uniknięcia opłat za przewalutowanie w trakcie transakcji zagranicznych, co z pewnością jest cenną zaletą podczas podróży. Usługa wielowalutowa oferuje dostęp do różnych walut, co znacząco zwiększa elastyczność finansową w zakresie płatności.

Dodatkowo, system pozwala na bieżące śledzenie kursów walutowych bezpośrednio w aplikacji mobilnej, co sprzyja podejmowaniu bardziej świadomych decyzji finansowych. Przed aktywacją warto również skontaktować się z obsługą klienta mBanku, aby uzyskać więcej informacji oraz pomoc w aktywacji usługi.

Jakie są najczęstsze pytania związane z transakcjami DCC?

Wiele osób ma pytania dotyczące transakcji z wykorzystaniem DCC, koncentrując się na kluczowych aspektach tego rozwiązania. Klienci często zastanawiają się, czym tak naprawdę jest DCC i jak działa ta usługa. Dzięki dynamice konwersji walut możliwe jest przeliczenie transakcji na lokalną walutę w czasie rzeczywistym, co jest niezwykle pomocne w unikaniu nieprzyjemnych, ukrytych opłat.

Warto również zwrócić uwagę na koszty związane z DCC, które sięgają od 2% do 7%. Wysokość tych opłat głównie zależy od:

- operatora bankomatu,

- dostawcy terminala płatniczego.

Zdarza się, że osoby rozważające tę usługę zastanawiają się, czy DCC jest bardziej opłacalne niż tradycyjne przewalutowanie. Przy tym, dobrze jest pamiętać, że DCC nie zawsze oferuje korzystniejsze kursy wymiany, co może skutkować wyższymi wydatkami.

Kolejnym istotnym punktem, na który zwracają uwagę klienci, jest bezpieczeństwo transakcji realizowanych za pomocą DCC. Pojawiają się obawy o potencjalne ryzyka, w tym możliwość podwójnego przewalutowania, które warto brać pod uwagę.

Dobrze jest również wiedzieć, jak aktywować usługę wielowalutową w mBanku, co może ułatwić korzystanie z DCC. Zrozumienie, w jakich sytuacjach ta usługa może być najbardziej korzystna, pomaga w efektywnym zarządzaniu wydatkami podczas zagranicznych transakcji i podejmowaniu bardziej świadomych decyzji finansowych.

Jak DCC wpływa na bezpieczeństwo podczas podróży?

Dynamika konwersji walut (DCC) nie ma bezpośredniego wpływu na bezpieczeństwo w trakcie podróży, ale jest związana z wyższymi kosztami transakcji. Osoby korzystające z DCC często napotykają dodatkowe opłaty, które mogą znacząco wpłynąć na ich budżet podczas podróży. Dlatego warto zgłębić, jak DCC wpływa na nasze wydatki w czasie zakupów zagranicznych.

Ochrona finansów podczas wyjazdów polega na unikaniu sytuacji, w których można stracić pieniądze na niekorzystnych kursach wymiany. Używanie lokalnej waluty może pomóc zredukować ryzyko podwójnego przewalutowania oraz ukrytych kosztów, które mogą podnieść ogólne wydatki. Wiele aplikacji płatniczych dostarcza informacji na temat składników transakcji, co ułatwia podejmowanie świadomych decyzji.

Mimo że banki implementują nowoczesne metody zapewnienia bezpieczeństwa, klienci powinni być ostrożni wobec ofert przeliczenia walut. Czasami mogą wydawać się one atrakcyjne, ale w rzeczywistości mogą prowadzić do wyższych wydatków. Niezależnie od wybranej metody płatności, kluczowe jest monitorowanie kursów oraz zrozumienie potencjalnych dodatkowych opłat związanych z DCC. Dzięki temu zyskujemy lepszą kontrolę nad kosztami, co zwiększa nasze bezpieczeństwo finansowe podczas podróży.

Jakie są opcje płatności kartą za granicą?

Płatność kartą za granicą to nie tylko wygoda, ale także sposób na sprawne załatwianie zakupów w różnych miejscach. Klienci mogą wybrać płatność w:

- lokalnej walucie,

- wielowalutowej opcji,

- dostosowanej konwersji walut (DCC).

Rozliczając się w lokalnej walucie, możesz uniknąć dodatkowych opłat związanych z przewalutowaniem, co zazwyczaj skutkuje korzystniejszymi kursami wymiany. Natomiast opcja wielowalutowa pozwala na realizację transakcji w różnych walutach, co zmniejsza zbędne koszty. DCC przelicza wartość transakcji na walutę, w której posiadamy kartę, w momencie dokonywania płatności, jednak warto mieć na uwadze, że może to być związane z ukrytymi prowizjami i mniej korzystnymi kursami wymiany.

Niezwykle istotne jest, aby zwrócić uwagę na opłaty towarzyszące każdej z tych metod. Na przykład, korzystanie z DCC może wiązać się z dodatkowymi kosztami w przedziale od 2% do 7% wartości transakcji. Ważne jest również, aby porównywać różne metody płatności, biorąc pod uwagę bezpieczeństwo oraz ewentualne oszczędności.

Praktycznym rozwiązaniem może być monitorowanie kursów walut za pomocą aplikacji, co pomoże w podejmowaniu bardziej świadomych decyzji finansowych w trakcie podróży.